(报告出品方/作者:中国平安,易永坚)

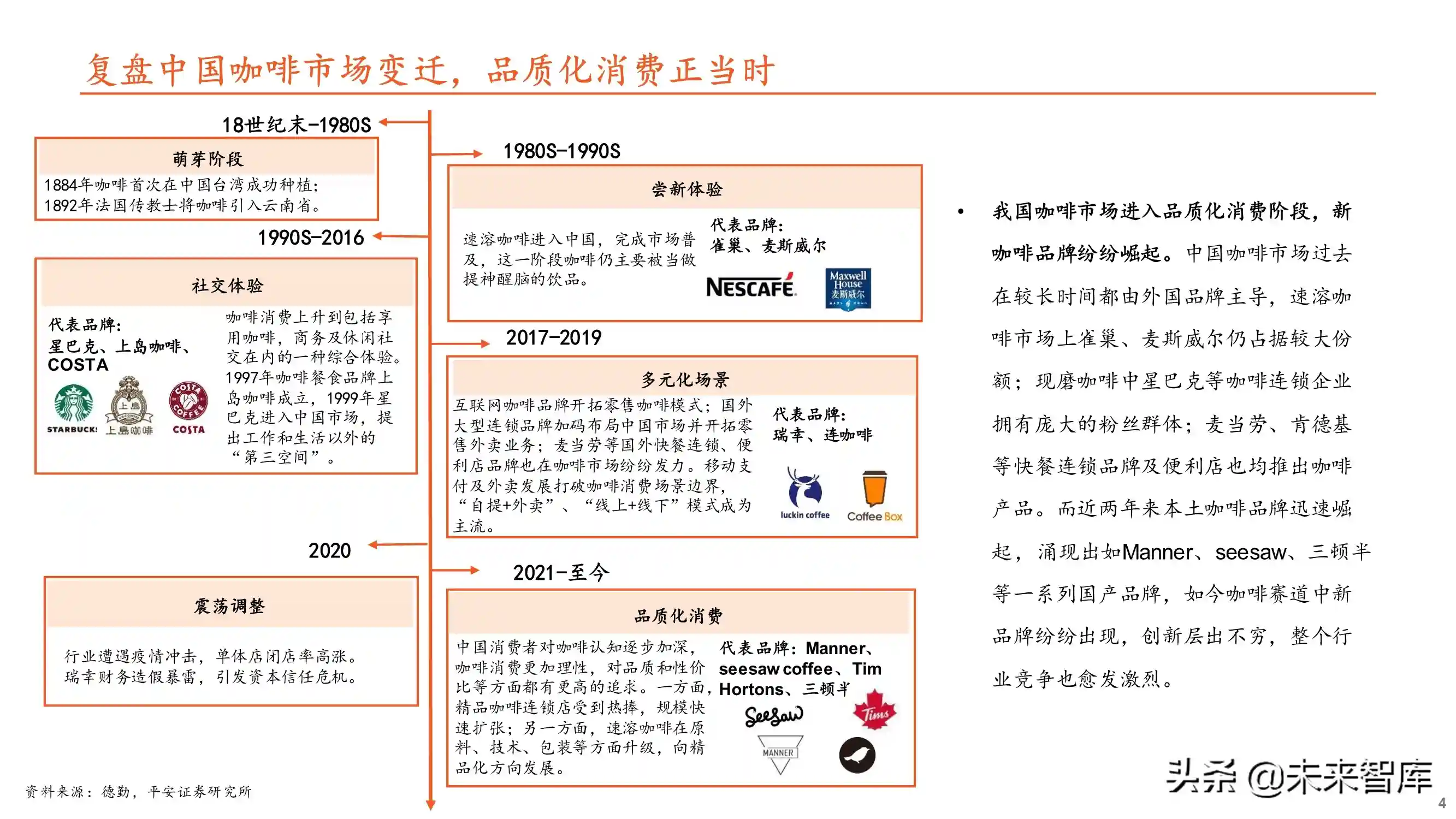

1复盘咖啡消费变迁,观中国咖啡市场发展复盘中国咖啡市场变迁,品质化消费正当时

我国咖啡市场进入品质化消费阶段,新咖啡品牌纷纷崛起。中国咖啡市场过去在较长时间都由外国品牌主导,速溶咖啡市场上雀巢、麦斯威尔仍占据较大份额;现磨咖啡中星巴克等咖啡连锁企业拥有庞大的粉丝群体;麦当劳、肯德基等快餐连锁品牌及便利店也均推出咖啡产品。而近两年来本土咖啡品牌迅速崛起,涌现出如Manner、seesaw、三顿半等一系列国产品牌,如今咖啡赛道中新品牌纷纷出现,创新层出不穷,整个行业竞争也愈发激烈。

中国咖啡市场发展现状

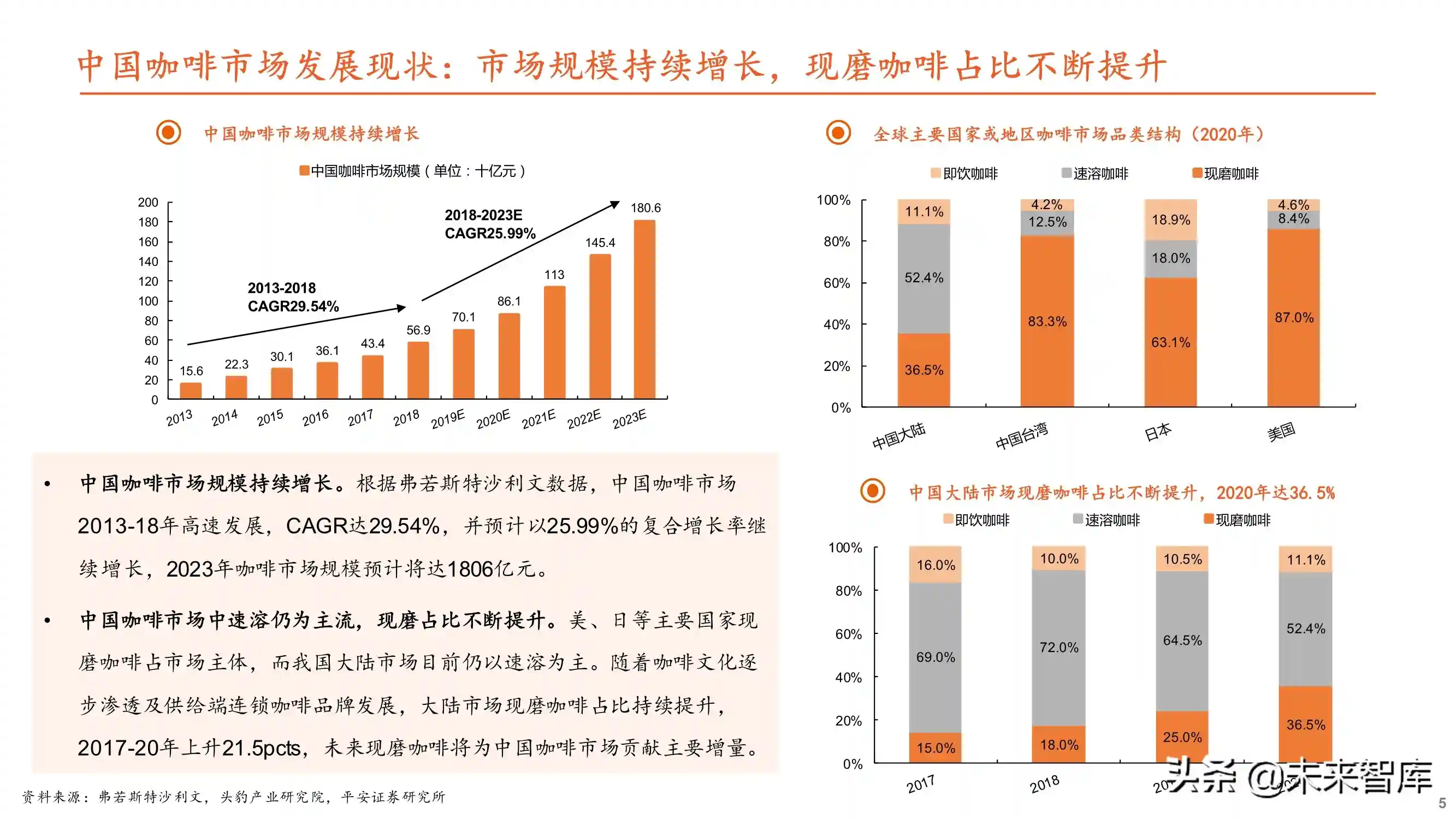

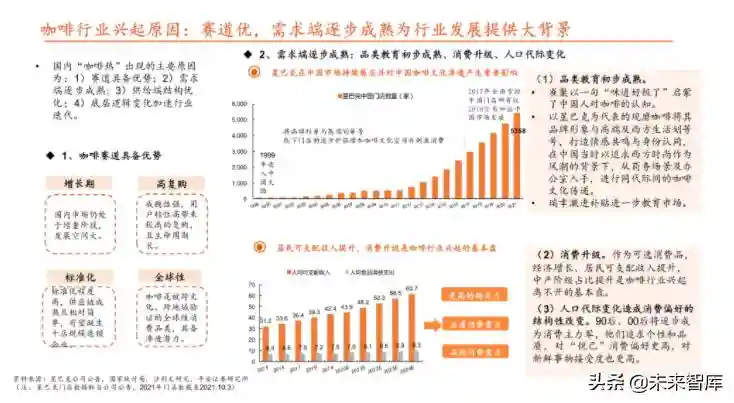

市场规模持续增长,现磨咖啡占比不断提升。中国咖啡市场规模持续增长。根据弗若斯特沙利文数据,中国咖啡市场2013-18年高速发展,CAGR达29.54%,并预计以25.99%的复合增长率继续增长,2023年咖啡市场规模预计将达1806亿元。中国咖啡市场中速溶仍为主流,现磨占比不断提升。美、日等主要国家现磨咖啡占市场主体,而我国大陆市场目前仍以速溶为主。随着咖啡文化逐步渗透及供给端连锁咖啡品牌发展,大陆市场现磨咖啡占比持续提升,2017-20年上升21.5pcts,未来现磨咖啡将为中国咖啡市场贡献主要增量。

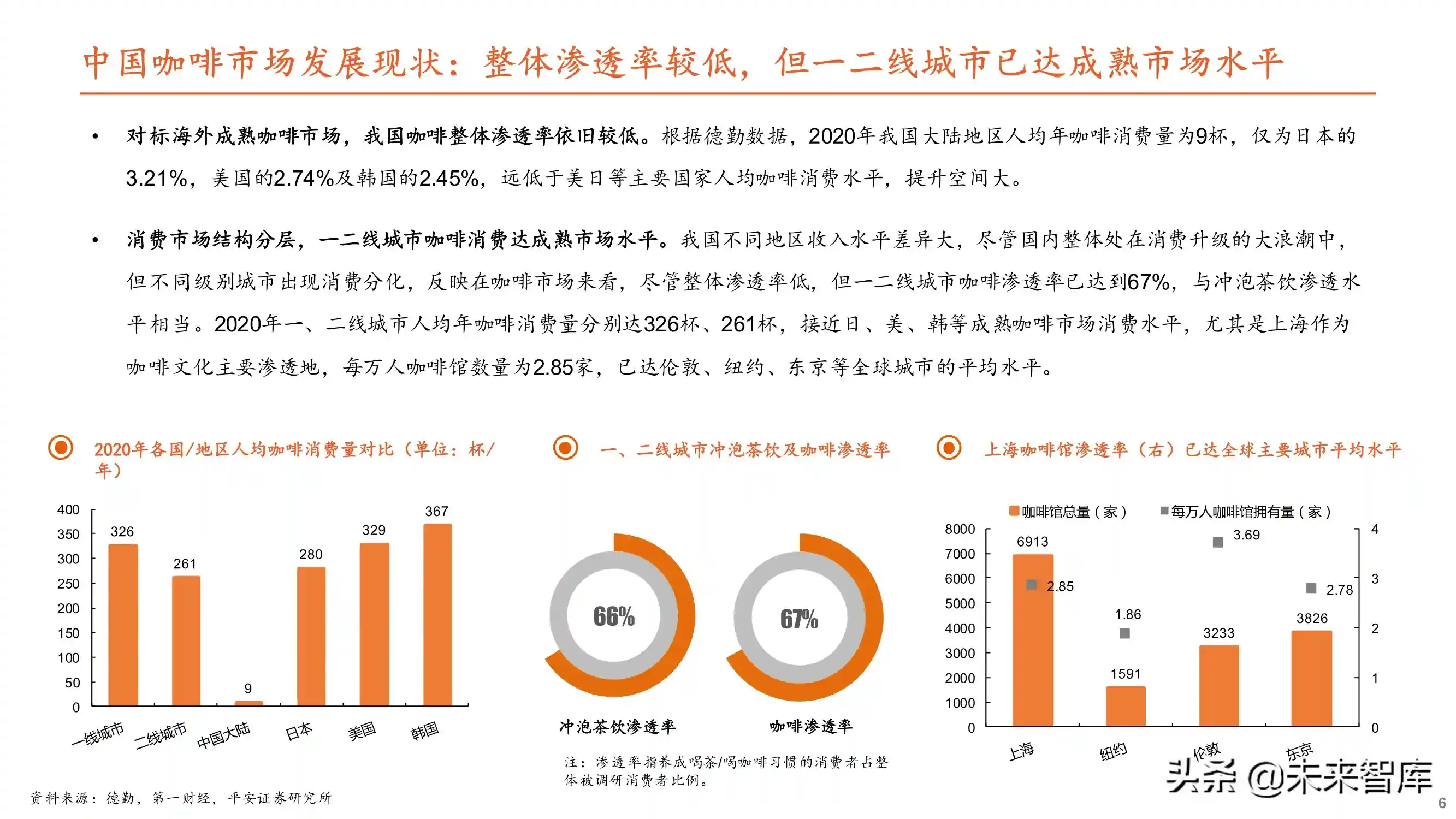

整体渗透率较低,但一二线城市已达成熟市场水平。对标海外成熟咖啡市场,我国咖啡整体渗透率依旧较低。根据德勤数据,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本的3.21%,美国的2.74%及韩国的2.45%,远低于美日等主要国家人均咖啡消费水平,提升空间大。

消费市场结构分层,一二线城市咖啡消费达成熟市场水平。我国不同地区收入水平差异大,尽管国内整体处在消费升级的大浪潮中,但不同级别城市出现消费分化,反映在咖啡市场来看,尽管整体渗透率低,但一二线城市咖啡渗透率已达到67%,与冲泡茶饮渗透水平相当。2020年一、二线城市人均年咖啡消费量分别达326杯、261杯,接近日、美、韩等成熟咖啡市场消费水平,尤其是上海作为咖啡文化主要渗透地,每万人咖啡馆数量为2.85家,已达伦敦、纽约、东京等全球城市的平均水平。

2品牌涌现,咖啡市场缘何兴起?“咖啡热”兴起,发展进入提速期

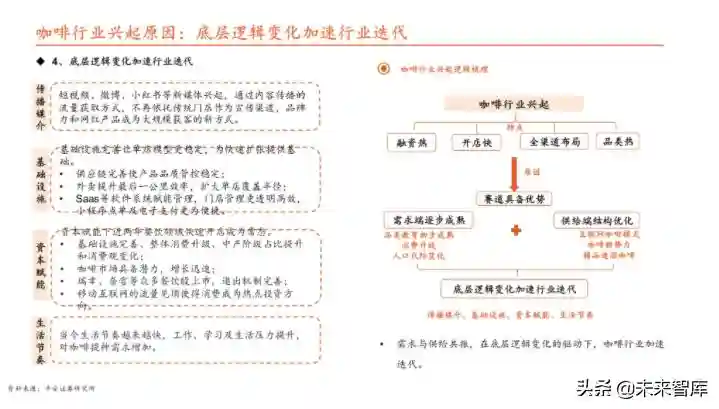

1、融资热(1)咖啡一级市场融资呈现一定波动,2015年陆续开始,2018年呈现较大规模,2020年受瑞幸造假事件影响遇冷,随着造假事件影响淡去再度掀起热潮,2021年1-9月,融资事件达18起,金额达56.9亿元。(2)从品类来看,2016-17年获投模式以自助咖啡机为主,自2018年以来年以连锁咖啡店、精品速溶咖啡模式为主。

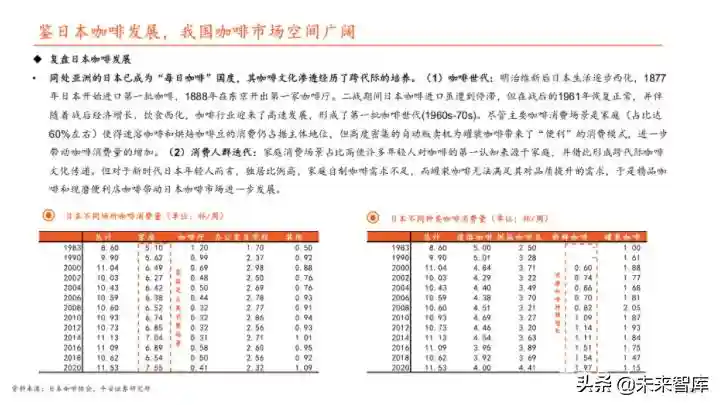

鉴日本咖啡发展,我国咖啡市场空间广阔

复盘日本咖啡发展

同处亚洲的日本已成为“每日咖啡”国度,其咖啡文化渗透经历了跨代际的培养。(1)咖啡世代:明治维新后日本生活逐步西化,1877年日本开始进口第一批咖啡,1888年在东京开出第一家咖啡厅。二战期间日本咖啡进口虽遭到停滞,但在战后的1961年恢复正常,并伴随着战后经济增长、饮食西化,咖啡行业迎来了高速发展,形成了第一批咖啡世代(1960s-70s)。尽管主要咖啡消费场景是家庭(占比达60%左右)使得速溶咖啡和烘焙咖啡豆的消费仍占据主体地位,但高度密集的自动贩卖机为罐装咖啡带来了“便利”的消费模式,进一步带动咖啡消费量的增加。

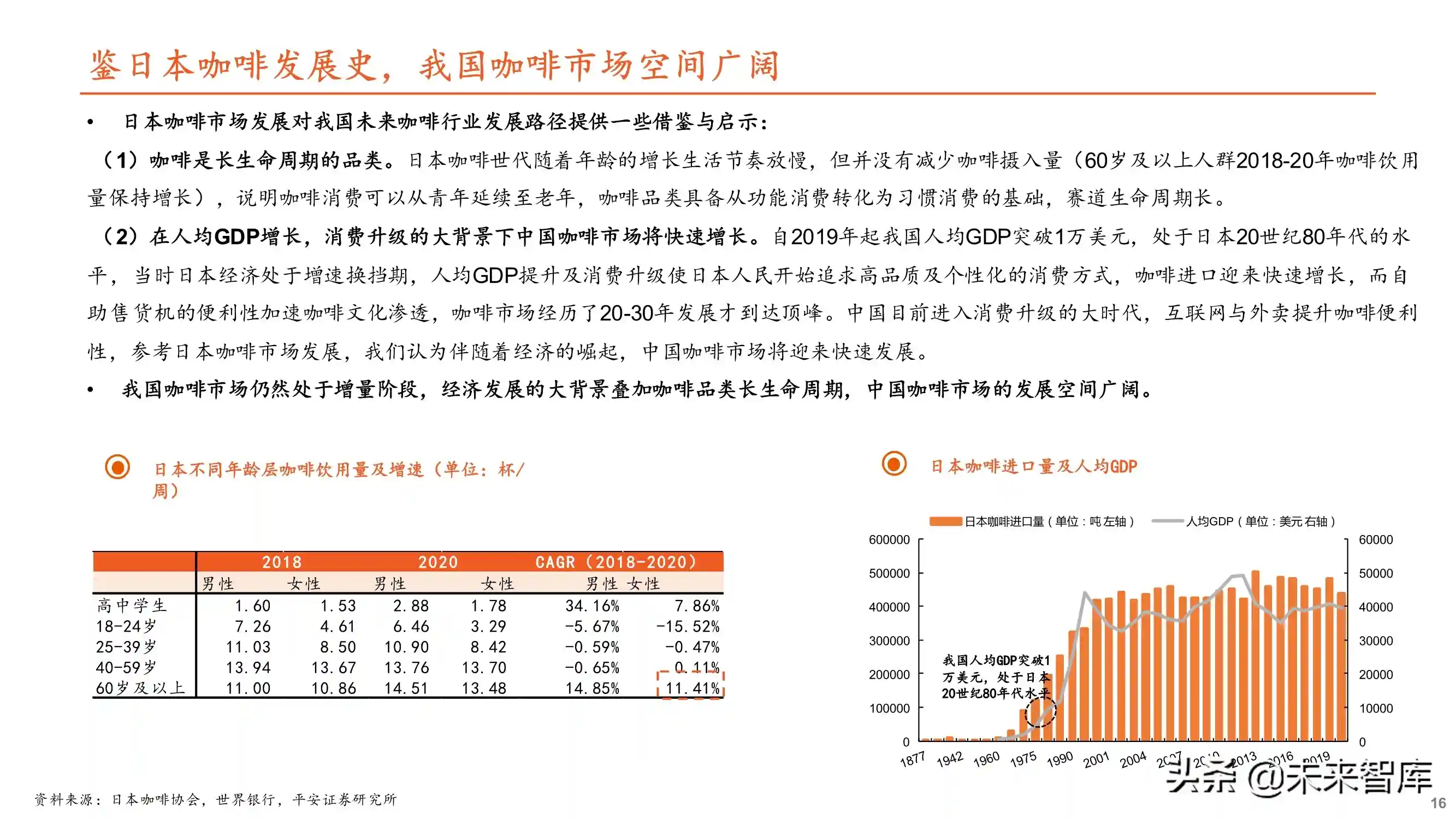

日本咖啡市场发展对我国未来咖啡行业发展路径提供一些借鉴与启示:(1)咖啡是长生命周期的品类。日本咖啡世代随着年龄的增长生活节奏放慢,但并没有减少咖啡摄入量(60岁及以上人群2018-20年咖啡饮用量保持增长),说明咖啡消费可以从青年延续至老年,咖啡品类具备从功能消费转化为习惯消费的基础,赛道生命周期长。

(2)在人均GDP增长,消费升级的大背景下中国咖啡市场将快速增长。自2019年起我国人均GDP突破1万美元,处于日本20世纪80年代的水平,当时日本经济处于增速换挡期,人均GDP提升及消费升级使日本人民开始追求高品质及个性化的消费方式,咖啡进口迎来快速增长,而自助售货机的便利性加速咖啡文化渗透,咖啡市场经历了20-30年发展才到达顶峰。中国目前进入消费升级的大时代,互联网与外卖提升咖啡便利性,参考日本咖啡市场发展,我们认为伴随着经济的崛起,中国咖啡市场将迎来快速发展。我国咖啡市场仍然处于增量阶段,经济发展的大背景叠加咖啡品类长生命周期,中国咖啡市场的发展空间广阔

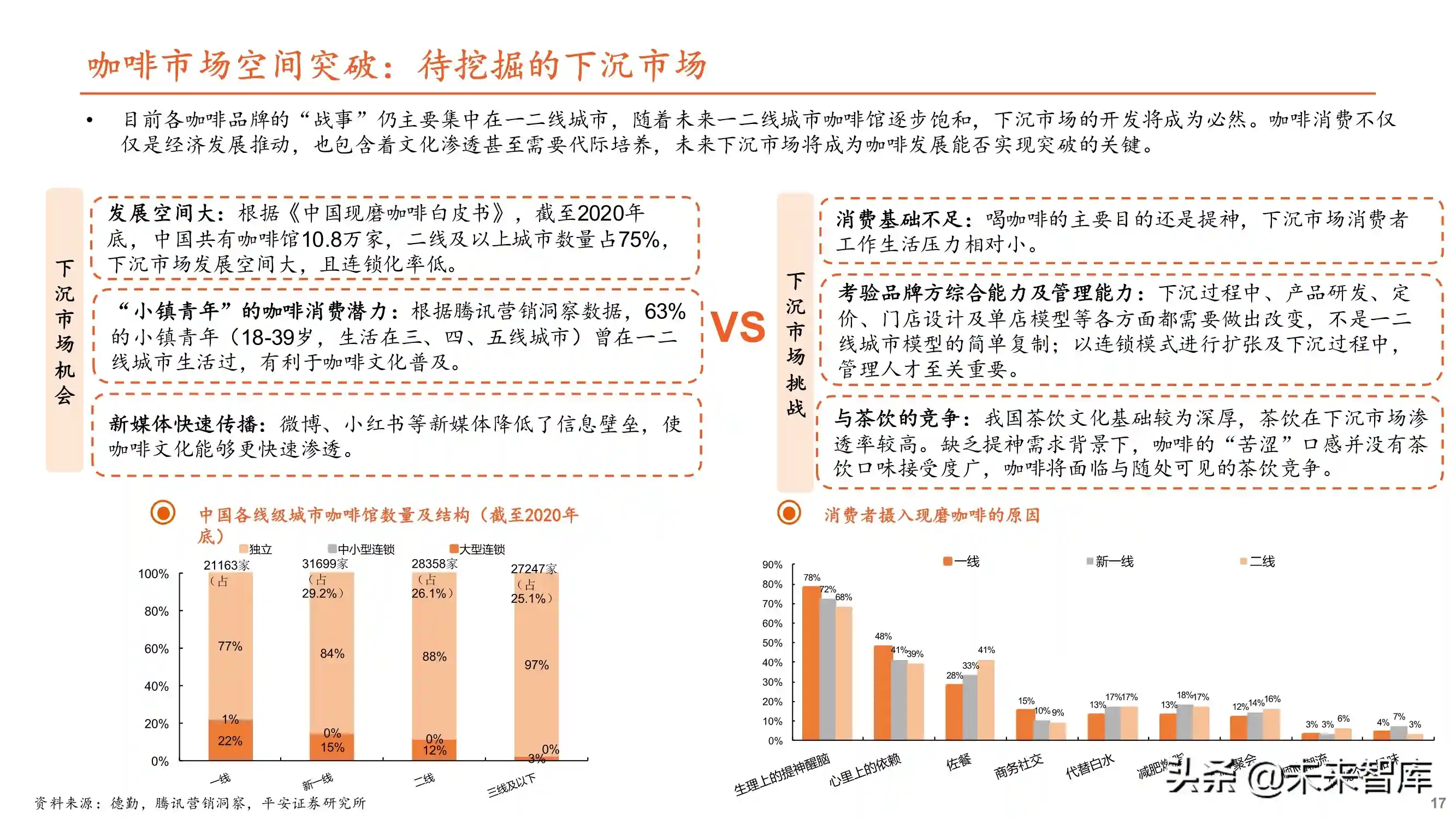

3市场格局:多元化趋势明显,各品牌百花齐放现磨咖啡:星巴克仍占据绝对市场份额

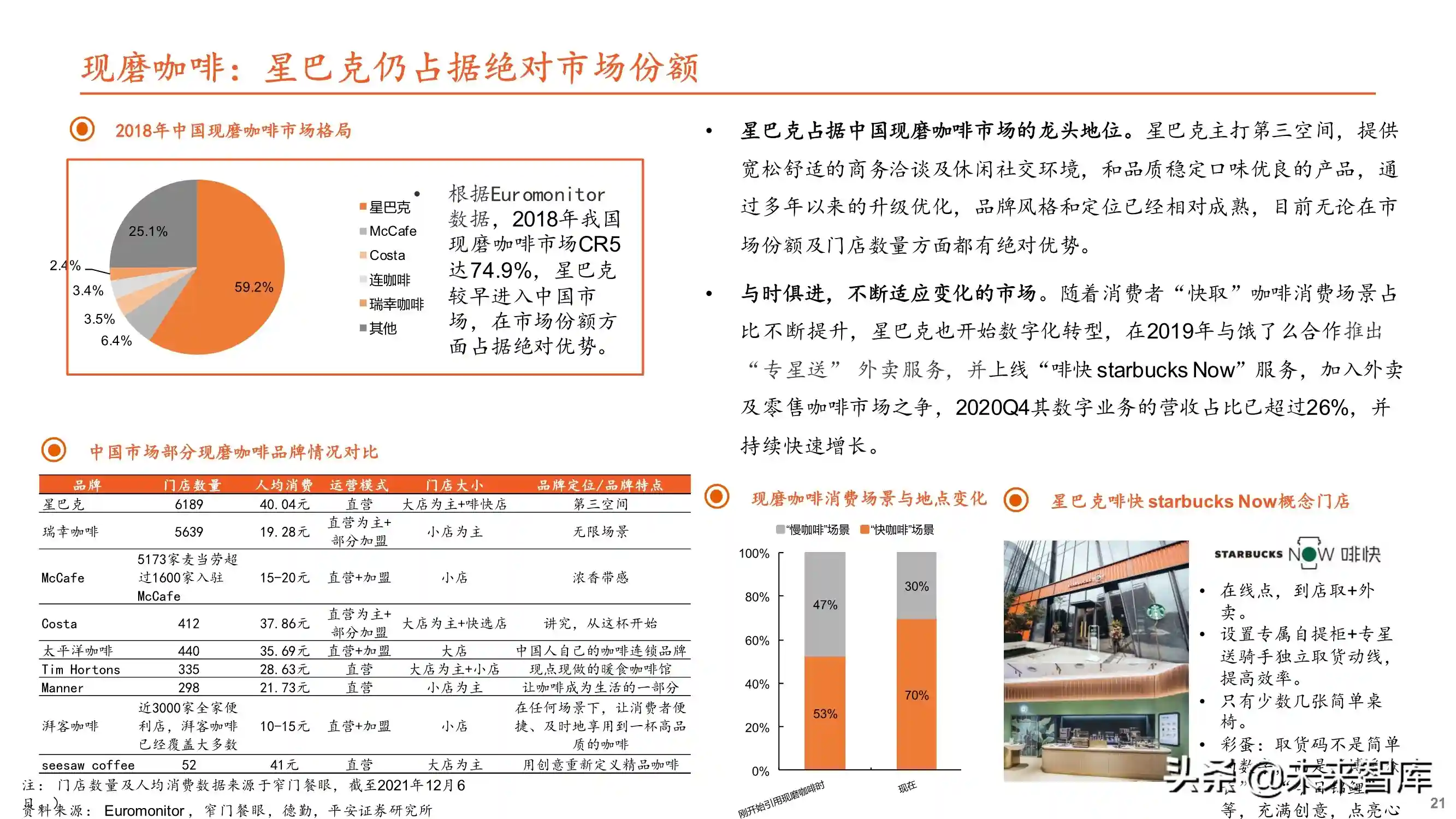

星巴克占据中国现磨咖啡市场的龙头地位。星巴克主打第三空间,提供宽松舒适的商务洽谈及休闲社交环境,和品质稳定口味优良的产品,通过多年以来的升级优化,品牌风格和定位已经相对成熟,目前无论在市场份额及门店数量方面都有绝对优势。与时俱进,不断适应变化的市场。随着消费者“快取”咖啡消费场景占比不断提升,星巴克也开始数字化转型,在2019年与饿了么合作推出“专星送”外卖服务,并上线“啡快starbucksNow”服务,加入外卖及零售咖啡市场之争,2020Q4其数字业务的营收占比已超过26%,并持续快速增长。

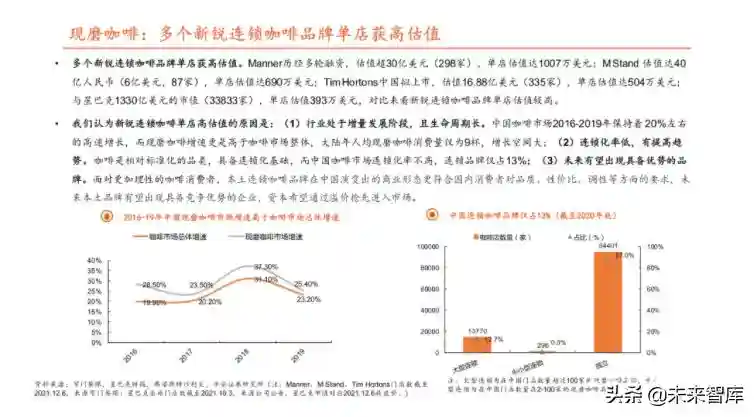

现磨咖啡:多个新锐连锁咖啡品牌单店获高估值

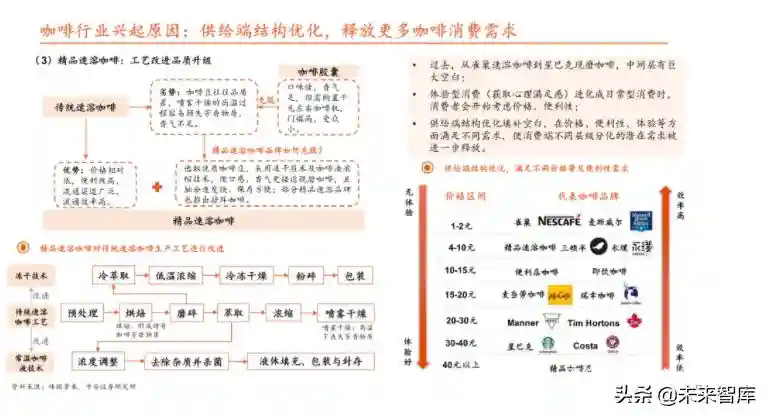

多个新锐连锁咖啡品牌单店获高估值。Manner历经多轮融资,估值超30亿美元(298家),单店估值达1007万美元;MStand估值达40亿人民币(6亿美元,87家),单店估值达690万美元;TimHortons中国拟上市,估值16.88亿美元(335家),单店估值达504万美元;与星巴克1330亿美元的市值(33833家),单店估值393万美元,对比来看新锐连锁咖啡品牌单店估值较高。我们认为新锐连锁咖啡单店高估值的原因是:

(1)行业处于增量发展阶段,且生命周期长。中国咖啡市场2016-2019年保持着20%左右的高速增长,而现磨咖啡增速更是高于咖啡市场整体,大陆年人均现磨咖啡消费量仅为9杯,增长空间大;(2)连锁化率低,有提高趋势。咖啡是相对标准化的品类,具备连锁化基础,而中国咖啡市场连锁化率不高,连锁品牌仅占13%;(3)未来有望出现具备优势的品牌。面对更加理性的咖啡消费者,本土连锁咖啡品牌在中国演变出的商业形态更符合国内消费者对品质、性价比、调性等方面的要求,未来本土品牌有望出现具备竞争优势的企业,资本希望通过溢价抢先进入市场。

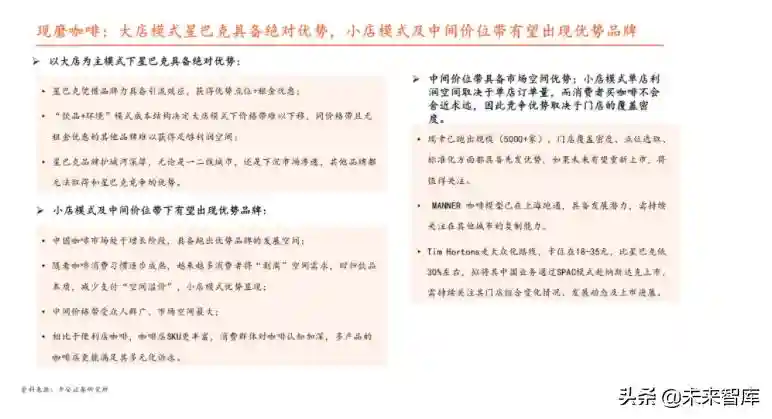

现磨咖啡:大店模式星巴克具备绝对优势,小店模式及中间价位带有望出现优势品牌

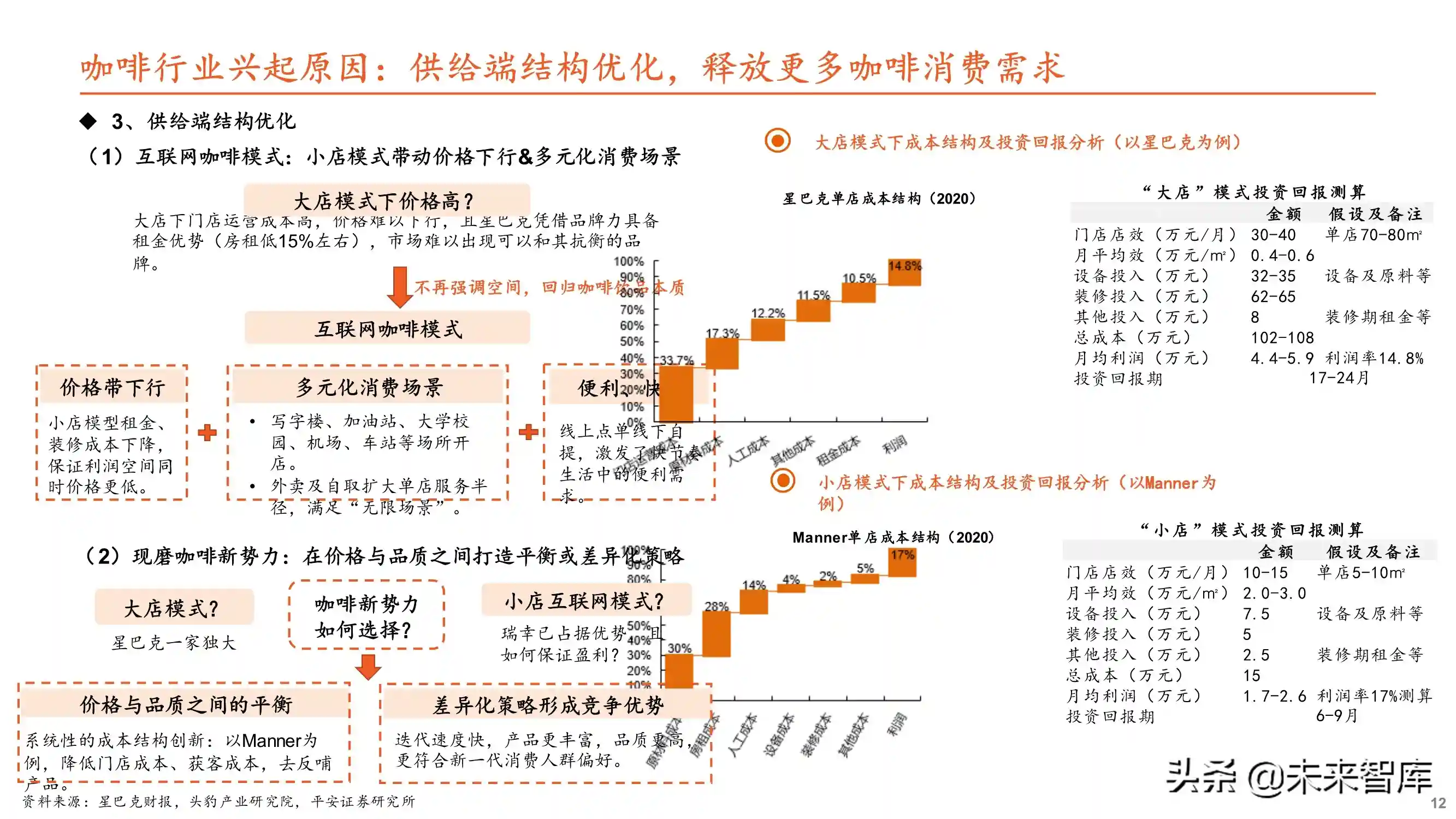

以大店为主模式下星巴克具备绝对优势:星巴克凭借品牌力具备引流效应,获得优势点位+租金优惠;“饮品+环境”模式成本结构决定大店模式下价格带难以下移,同价格带且无租金优惠的其他品牌难以获得足够利润空间;星巴克品牌护城河深厚,无论是一二线城市,还是下沉市场渗透,其他品牌都无法取得和星巴克竞争的优势。

小店模式及中间价位带下有望出现优势品牌:中国咖啡市场处于增长阶段,具备跑出优势品牌的发展空间;随着咖啡消费习惯逐步成熟,越来越多消费者将“剥离”空间需求,回归饮品本质,减少支付“空间溢价”,小店模式优势显现;中间价格带受众人群广,市场空间最大;相比于便利店咖啡,咖啡店SKU更丰富,消费群体对咖啡认知加深,多产品的咖啡店更能满足其多元化诉求。

4回溯咖啡产业链,看上中游现状及发展按咖啡种类划分,阿拉比卡咖啡豆占据全球咖啡豆总产量的70%

咖啡是用咖啡生豆经烘焙、研磨、萃取后制作出来的,而咖啡豆是咖啡树果实(称为浆果)内的果仁。咖啡树按种分类可以分为三大种:阿拉比卡种、罗布斯塔种、利比利卡种。阿拉比卡种(Arabica):品质较高,风味和香气丰富,其咖啡豆在各种烘培下冲泡出来的咖啡风味各异,商用价值更高,约占世界咖啡60--70%的市场份额,精品咖啡豆往往采用阿拉比卡咖啡豆。罗布斯塔种(Robusta):适应力、抗虫害及抗病能力强,因此在贫瘠的地区可以栽种,生产出来的咖啡豆苦味重,香气相对缺乏,但因咖啡因含量高,价格低,往往用于制作速溶咖啡或混入综合咖啡豆里,占据了约30%-40的市场份额。利比利卡种(Liberica):果实大,但风味、抗叶锈病能力均弱,导致其种植量不足1%,目前已基本退出商业市场。

咖啡种植分布在南北回归线,全球生产及消费量缓慢增长

发展中国家主要位于咖啡产业链上游,而发达国家主要位于产业链下游。气候是种植咖啡的决定性因素,全球咖啡种植区主要分布在赤道南北回归线之间的“咖啡带”,有70多个国家和地区种植咖啡。主要咖啡种植及出口国位于中南美洲、非洲、东南亚等地区的发展中国家,而进口、深加工和消费地则分布在欧美、日本等发达国家,产销呈不对称分布。全球咖啡产销整体保持缓慢增长,市场进入成熟阶段。根据USDA数据,全球咖啡产量由2010/11年(10月至次年9月)的141409千袋增长至2020/21年的175811千袋,CAGR为2.2%;全球咖啡消费量由2010/11年的135060千袋增长至2020/21年163141千袋,CAGR为1.91%,全球咖啡生产量/消费量缓慢增长,市场进入成熟阶段。

云南是我国咖啡产业第一大省,种植面积及产量贡献均超90%

云南是我国咖啡产业第一大省。受咖啡种植条件限制,我国适宜咖啡种植的省份主要有云南、海南、广东、广西等,根据农业农村部数据,2018年云南咖啡种植面积占全国的99.22%,贡献了全国产量的99.55%,是我国咖啡产业第一大省。其他省份中海南种植面积占0.37%,四川占0.16%,广东、广西、福建、贵州、西藏等其他地区有少量种植面积尚未纳入统计。中国咖啡种植面积2014年达到峰值,产量2016年最高。根据农业农村部数据,我国咖啡种植面积自2005年起逐年增长,2014年达到峰值185.61万亩,之后呈现小幅下降趋势。我国咖啡产量2016年最大,达16.03万吨,之后呈下降趋势,2018年总产量13.79万吨,居全球第13位。

需求带动供给,下游咖啡市场发展有望为我国云南咖啡种植带来品种结构优化及发展机会。早期云南缺乏咖啡种植经验,种植品种较单一,品质偏低端,主要出口用于速溶咖啡制作。一方面,云南省逐步开始推出扶持政策,改善育苗、种植及处理等技术,云南人民政府办公厅也在2017年发布关于咖啡产业发展的指导意见进行产业支持,咖啡品质、产量逐年提升。另一方面,需求带动供给,国内新锐咖啡品牌瑞幸、MANNER、Seesaw等都逐渐开始推出云南咖啡豆产品,星巴克、雀巢、seesaw等品牌也对上游咖啡种植进行指导,促进国产咖啡豆向高端化升级。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)